- Опубликовано 17.08.2016 08:59

- Просмотров: 83578

Учет запасных частей нередко вызывает вопросы у пользователей программ 1С. В этой статье я опишу пример отражения в 1С: Бухгалтерии государственного учреждения 8 ред. 1.0 покупки запасной части, установки ее на транспортное средство и списание с учета в результате выхода из строя.

Согласно п. 349 Инструкции № 157н, на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных (фильтры, аккумуляторы, шины, двигатели и т. п.) в целях контроля их использования.

Первый документ, который мы будем вносить в нашем примере, – это «Покупка материалов». Подробнее про учет материальных запасов можно почитать в статье Порядок заполнения документов по учету материалов в «1С: Бухгалтерия государственного учреждения 8 ред. 1.0»

Сначала запчасть ставится на учет на 105.00 счете и находится там до момента установки ее на транспортное средство.

В момент установки этой запчасти на транспортное средство необходимо ввести документ «Списание материалов» с видом операции «Списание запчастей к транспорту (поступление на забалансовый счет 09)».

При установке запчастей мы их относим на 09 счет (запасные части к транспортным средствам, выданные взамен изношенных), и там они находятся до момента выхода из строя и списания с учета.

При списании указываем транспортное средство, на которое устанавливается запчасть.

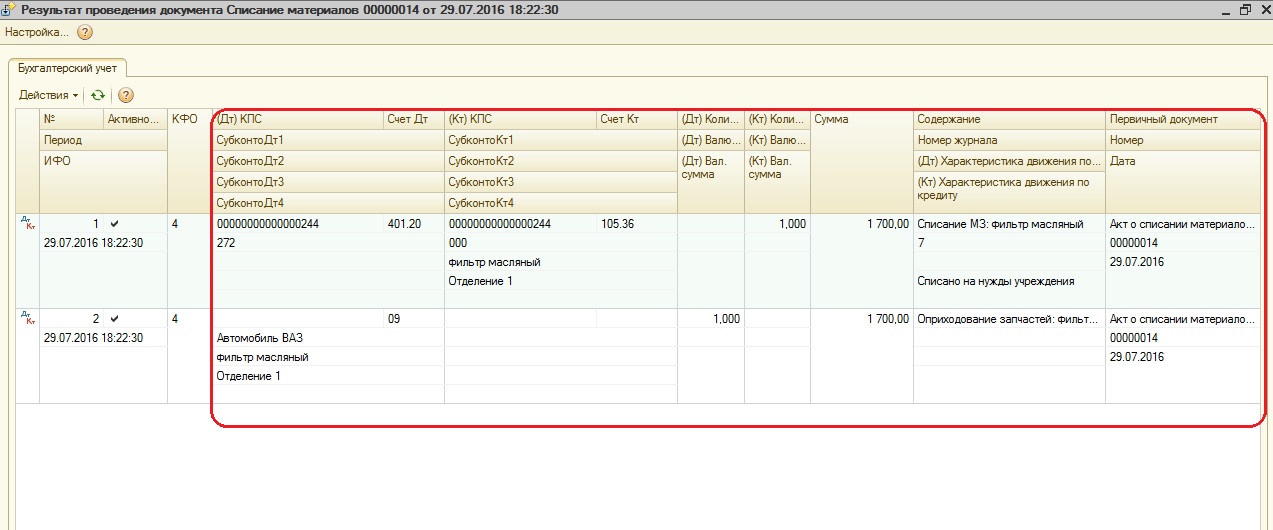

Проводки, сформированные документом «Списание материалов»:

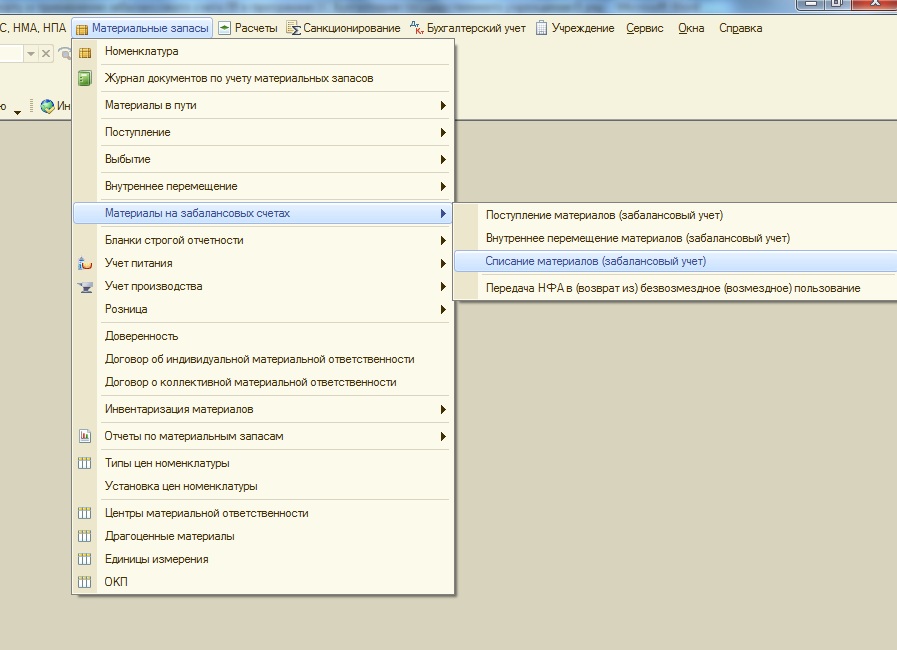

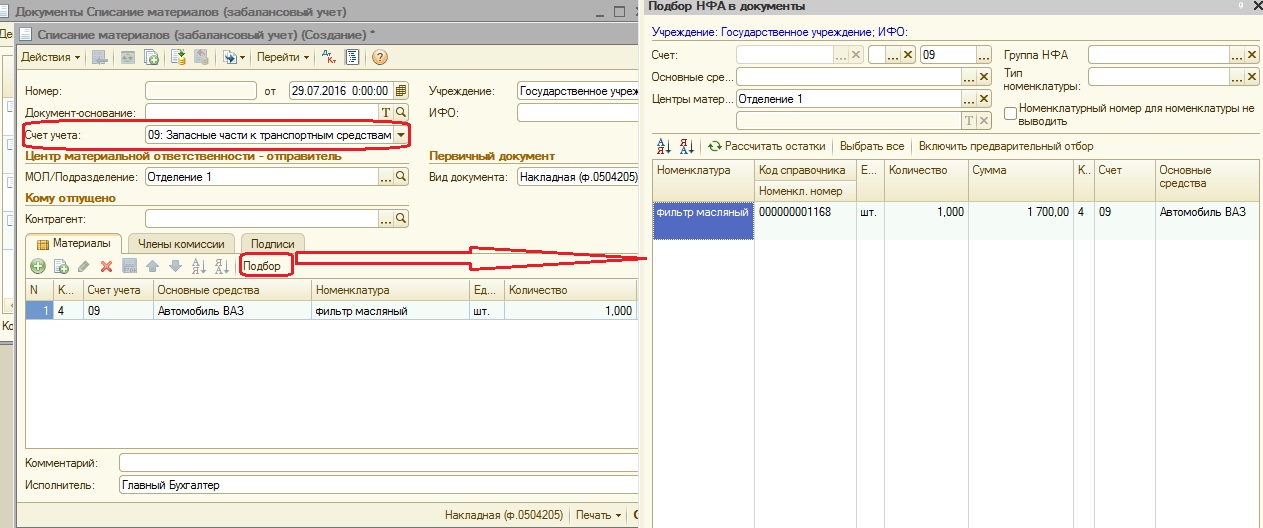

После того, как данная запасная часть на транспортном средстве выйдет из строя, ее нужно будет списать с 09 счета. Для этого создаем документ «Списание материалов (забалансовый учет)», расположенный в меню «Материальные запасы» — «Материалы на забалансовых счетах».

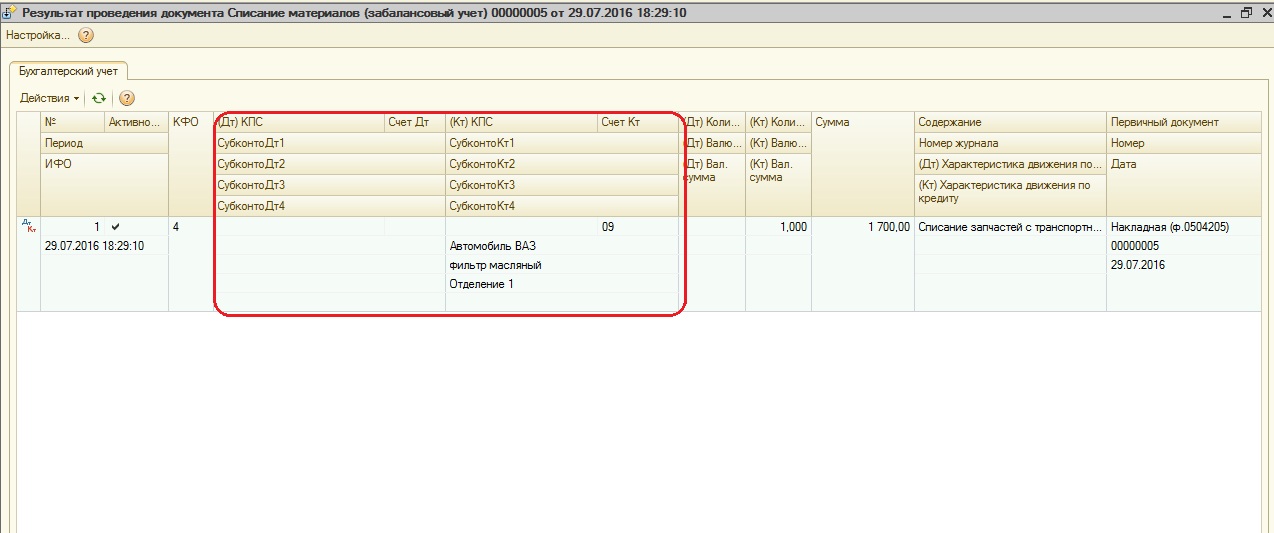

После проведения этого документа сформировалась проводка по кредиту счета 09.

Проводка сформировалась односторонняя, т.к. 09 счет забалансовый.

Согласно п. 349 Инструкции № 157н, списание материальных ценностей с забалансового счета 09 осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Поэтому в качестве печатной формы к документу «Списание материалов (забалансовый учет)» можно сформировать Справку (ф. 0504833).

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате. По окончании получите официальное удостоверение о повышении квалификации на 144 часа с занесением в госреестр.

Посмотреть программу и записаться

В процессе эксплуатации автомобильные шины и аккумуляторы приходят в негодность, они становятся опасны для эксплуатации и подлежат замене. Выданные в пользование взамен изношенных новые запасные части учитываются на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению в учетной политике методик определения нормы эксплуатации данных запасных частей, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета.

Шины, аккумуляторы имеют определенный срок службы – нормативный. Для определения данного срока с учетом ряда особенностей следует руководствоваться:

– Федеральным законом от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»;

– нормами эксплуатационного ресурса автомобильных шин в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденными Минтрансом РФ 04.04.2002 (далее – Временные нормы);

– Методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (утв. Минэкономики РФ 04.06.1998 РД 37.009.015-98) (далее – Методическое руководство РД 37.009.015-98);

– Правилами установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств, утвержденными Постановлением Правительства РФ от 24.05.2010 № 361 (далее – Правила № 361).

Норма эксплуатации автомобильных шин

Согласно нормам ст. 19 Федерального закона № 169-ФЗ запрещена эксплуатация транспортных средств при наличии у них технических неисправностей, создающих угрозу безопасности дорожного движения. Перечень неисправностей транспортных средств и условия, при которых запрещается их эксплуатация, определены Постановлением Правительства РФ от 23.10.1993 № 1090. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. Среди таких повреждений названы:

-

остаточная высота рисунка протектора шин легковых автомобилей менее 1,6 мм, грузовых автомобилей – 1 мм, автобусов – 2 мм, мотоциклов и мопедов – 0,8 мм[1];

-

наличие у шин внешних повреждений (пробои, порезы, разрывы), обнажающих корд, а также расслоение каркаса, отслоение протектора и боковины;

-

отсутствие болта (гайки) крепления или наличие трещин диска и ободьев колес, наличие видимых нарушений формы и размеров крепежных отверстий.

Таким образом, данные повреждения являются основаниями для выведения шин из эксплуатации, установки вместо них новых и, соответственно, отражения этих операций на счетах бухгалтерского учета.

Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета.

До 1 января 2007 года для расчета нормы эксплуатационного пробега шин применялась формула, приведенная во Временных нормах. С этой даты срок действия Временных норм истек (Распоряжение Минтранса РФ от 05.01.2004 № АК-1-р), в то же время по распоряжению учредителя учреждение вправе использовать их положения. Например, Приказом Судебного департамента при ВС РФ от 30.06.2008 № 104 (в ред. от 14.02.2011) (далее – Приказ СД при ВС РФ № 104) определено, что в целях упорядочения эксплуатации служебного автотранспорта и организации автотранспортного обеспечения деятельности судов общей юрисдикции, Судебного департамента при ВС РФ и управлений (отделов) Судебного департамента в субъектах РФ при эксплуатации автотранспорта следует руководствоваться в том числе и Временными нормами. В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами.

Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 – 9Временных норм, можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно.

Пример 1

На балансе учреждения числится автомобиль Toyota, за которым закреплено 2 комплекта шин – летний и зимний (195/70R14) (учитываются на забалансовом счете 09). Бюджетное учреждение, руководствуясь Временными нормами, установило в своей учетной политике следующее.

Норма эксплуатационного пробега шины (Hi) рассчитывается по следующей формуле:

H – среднестатистический пробег шины, тыс. км (величина приведена в приложении к учетной политике);

K1 – поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства (величина приведена в приложении к учетной политике);

K2 – поправочный коэффициент, учитывающий условия работы автотранспортного средства.

При списании шин норма их эксплуатационного пробега не должна быть ниже 25% от среднестатистического пробега (исключения составляют механические повреждения шин, которые невозможно устранить и которые препятствуют их дальнейшей эксплуатации).

К1 = 0,95 (автомобиль эксплуатируется по городу); К2 = 0,95.

Среднестатистический пробег шин с параметрами 195/70R14 автомобиля марки Toyota – 50 000 км.

В процессе эксплуатации летние шины пришли в негодности. По путевым листам было установлено, что их пробег равен 48 200 км.

Норма эксплуатационного пробега шин равна 45 125 км (50 000 км х 0,95 х 0,95). Комплект летней резины проездил установленную для него эксплуатационную норму и подлежит списанию.

В качестве другого способа определения износа шин можно порекомендовать методику, приведенную в приложении 15 к Методическому руководству РД 37.009.015-98. Настоящее руководство определяет методы и порядок расчета стоимости автотранспортного средства с учетом его технического состояния, комплектности и дополнительной оснащенности; естественного и морального износа, старения; стоимости запасных частей, работ и материалов, необходимых для его восстановления до состояния, отвечающего общим техническим и требованиям безопасности, регламентированным действующим законодательством.

Данная методика определения износа шин основана на следующем.

Критериями износа (старения) шин являются:

– наличие повреждений и дефектов;

– срок эксплуатации;

– высота рисунка протектора.

Ресурс шины снижается и, соответственно, увеличивается процент износа:

– если поврежден борт при монтаже – до 10%;

– если обнаружены выкрашивание, сколы, трещины на протекторе или трещины и износ боковины без оголения корда – до 20%;

– при обнаружении местного износа (пятнистости) протектора – до 25%.

Примечание: шины с расслоением каркаса признаются изношенными на 100%.

К проценту износа, определенному по техническому состоянию, прибавляется процент износа (старения) по сроку эксплуатации шины.

За три года эксплуатации шина от старения теряет пропорционально сроку эксплуатации до 10% ресурса.

В интервале от трех до пяти лет старение шины увеличивается до 25%. Шина со сроком эксплуатации свыше пяти лет может достигать расчетного процента износа, равного 50%.

Срок эксплуатации определяется по дате изготовления в соответствии с заводской маркировкой по ГОСТ 4754-80.

Ресурс протектора шины характеризуется его высотой на новой шине (Вн) (приведен в таблице, содержащейся в приложения 15 к Методическому руководству РД 37.009.015-98) за вычетом минимально допустимой остаточной высоты протектора (Вдоп), при которой шина должна сниматься с эксплуатации (для шин легковых автомобилей – 1,6 мм, для грузовых автомобилей – 1 мм, автобусов – 2 мм, мотошин – 0,8 мм).

Остаточная (фактическая) высота рисунка протектора шины (Вф) определяется как среднее арифметическое высот, измеренных в четырех взаимоперпендикулярных сечениях шины по окружности. Целесообразнее производить такие замеры в плоскостях естественной симметрии колеса. В каждом сечении высота рисунка определяется по зоне беговой дорожки, имеющей максимальный износ.

Процент износа шины по высоте протектора рассчитывается по формуле:

|

Иш = |

(Вн — Вф) |

х 100 %. |

|

(Вн — Вдоп) |

Износ шин, восстановленных методом наложения нового протектора, определяется описанным выше методом, при этом номинальная высота рисунка обновленного протектора принимается равной 10 мм – для легковых автомобилей, 20 мм – для грузовых автомобилей и автобусов, а средняя стоимость восстановленной шины равна стоимости восстановительного ремонта плюс залоговая стоимость шины, подлежащей восстановлению, что в среднем составляет 0,2% от стоимости новой шины.

Данный метод определения срока эксплуатации шин более точный и объективный, хотя и более трудозатратный. Сложность его применения заключается в измерении высоты рисунка протектора в четырех сечениях величины протектора. При использовании данного метода в учетной политике учреждения может быть установлен размер износа, определенного расчетным путем, при котором шины подлежат списанию. Например, такая величина может быть равна 90 или 100 %.

Уточнив условия примера 1, рассчитаем износ летней резины автомобиля Toyota по второй методике.

Пример 2

Срок эксплуатации шины 195/70R14 автомобиля Toyota составляет 2 года. Имеется повреждение борта при монтаже. Измерение высоты рисунка протектора в четырех сечениях показало, что фактическая высота протектора равна 4,3 мм (4,5 + 4,4 + 4,0 + 4,3) / 4,0).

Повреждение борта при монтаже снижает ресурс шины на 10%. Срок эксплуатации (2 года) шины увеличивает износ еще на 7% (пропорционально сроку эксплуатации от 10%).

Износ шин по высоте рисунка протектора равен 61% ((8,6 — 4,3) / (8,6 — 1,6) х 100%).

Суммарный износ равен 78% (10 + 7 + 61).

Таким образом, по второму варианту расчета возможность списания данных шин возникнет только в том случае, если в учетной политике будет определено, что шины, по которым размер износа составляет 75% и выше, подлежат списанию. В случае если учетной политикой учреждения установлено, например, что «списанию подлежат шины, расчетная величина износа которых составляет 90% и более», шины с расчетной величиной износа 78% остаются в эксплуатации (исключение – механическое повреждение, приведшее в невозможности дальнейшей эксплуатации шин).

Нормативный срок службы автомобильных аккумуляторов

Аккумуляторная батарея имеет определенный срок службы. Универсального нормативного акта, устанавливающего срок службы аккумуляторных батарей, находящихся в используемых учреждениями автомобилях, нет. Приказ СД при ВС РФ № 104, о котором мы упоминали ранее, отсылает управления судебного департамента при установлении нормативного срока эксплуатации аккумулятора к Нормам сроков службы стартерных аккумуляторных батарей автотранспортных средств в соответствии с руководящим документом Минтранса РФ «Нормы сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков» (РД-3112199-1089-02) (далее – Нормы срока службы аккумуляторов).Данные нормы предназначены для использования владельцами автотранспортных средств и автопогрузчиков при определении моментов списания стартерных свинцово-кислотных аккумуляторных батарей.

Если вашим учредителем не дано четких рекомендаций в отношении документа, которым следует руководствоваться при определении эксплуатационного срока аккумуляторной батареи (в том числе не установлен внутренним документом срок работы аккумуляторной батареи[2]), то в своей учетной политике вы можете прописать эти нормы (либо сослаться на определяющий их документ, который вы будете применять в работе).

Например, в учетной политике может быть прописано: «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по нормам, разработанным Федеральным государственным унитарным предприятием «Государственный научно-исследовательский институт автомобильного транспорта» (НИИАТ) (РД-3112199-1089-02) (далее – Нормы РД-3112199-1089-02), либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по методике, приведенной в приложении 16 к Методическому руководству РД 37.009.015-98, либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется Правилами № 361.

Предположим, на автомобилях, числящихся на балансе вашего учреждения, установлены стартерные свинцово-кислотные аккумуляторные батареи. Учреждением было принято решение определять нормативный срок эксплуатации в соответствии с Нормами РД-3112199-1089-02, и это было отражено в учетной политике. Используя данные, отраженные в таблице 1 Норм РД-3112199-1089-02, следует определить типовой срок службы аккумулятора, исходя из которого устанавливается срок годности эксплуатируемого аккумулятора. Для легкового автомобиля, используемого в служебных целях, с годовым пробегом 112 000 км установлена норма в 2,5 года (сведения приведены в таблице 1). Допустим, что годовой пробег используемых вами автотранспортных средств менее установленного размера (пусть будет 90 000 км), но соответствовует величине среднего годового пробега, при превышении которой рекомендуется корректирование типовых норм пробега. Данная величина приведена в таблице 2 и для легковых автомобилей, используемых в служебных целях, составляет 45 000 км. Поскольку фактический годовой пробег автомобиля превышает 45 000 км, норма эксплуатации аккумулятора может быть скорректирована. В результате корректировки срок эксплуатации аккумуляторной батареи может быть увеличен до четырех лет. В учетной политике может быть сразу установлена скорректированная норма либо могут быть прописаны условия, при которых норма корректируется, и указаны ответственные за это лица.

Для подтверждения факта выработки аккумуляторной батареей установленного нормативного срока службы должностным лицам, ответственным за эксплуатацию автотранспортных средств, целесообразно организовать учет наработки и результатов обслуживания аккумуляторной батареи от ее ввода в эксплуатацию до списания. Наработку аккумуляторной батареи учитывают в тех же единицах, что и оборудованные ею автотранспортные средства, то есть в километрах пробега или моточасах работы с этой батареей. При эксплуатации аккумуляторных батарей на разных автотранспортных средствах учету подлежит сумма величин пробега этих автотранспортных средств с данной батареей. Помимо наработки, учету подлежат выполненные работы по техническому обслуживанию (ТО) и результаты зарядки аккумуляторной батареи после выполнения этих работ.

Учет наработки и результатов зарядки при эксплуатации стартерных аккумуляторных батарей может осуществляться по форме, приведенной в приложении 2 к Нормам РД-3112199-1089-02, либо разработанной и утвержденной в учетной политике удобной для учреждения форме учета использования аккумуляторной батареи.

Технология определения неисправностей, при наличии которых допускается списание стартерных свинцово-кислотных аккумуляторных батарей, приведена в приложении 1 к Нормам РД-3112199-1089-02.

Приложение 16 к Методическому руководствуРД 37.009.015-98 предлагает методику определения процента износа аккумуляторной батареи. Методика заключается в следующем.

Износ аккумуляторной батареи (Иакб) определяется как отношение фактического времени эксплуатации предъявленной батареи (Дф) к среднестатистическому сроку службы (Дст) до ее замены (списания), то есть по следующей формуле:

Срок службы аккумуляторной батареи (средний ресурс) получен при помощи математической обработки статистических данных и определен независимо от типа:

– в три года – при интенсивности эксплуатации транспортного средства 40 тыс. км в год и более;

– в четыре года – при интенсивности эксплуатации до 40 тыс. км в год.

Фактический срок службы аккумуляторной батареи определяется как разность даты осмотра предъявленного транспортного средства и даты ее изготовления.

Дата изготовления определяется по маркировке на аккумуляторной батарее, вид и способ нанесения которой устанавливаются нормативным документом на изготовление конкретного типа[3], марки аккумуляторной батареи.

Отражение операции по списанию в бухгалтерском учете

Согласно нормамп. 349 Инструкции № 157н[4] назабалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных. Перечень материальных ценностей, учитываемых на забалансовом счете (двигатели, аккумуляторы, шины и т. п.), устанавливается учетной политикой учреждения.

Материальные ценности отражаются на забалансовом учете в момент их выбытия с балансового счета в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства. Выбытие материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену. По нашему мнению, списание шин и аккумуляторов с забалансового учета должно осуществляться на основании Акта о списании материальных запасов (ф. 0504230), поскольку этот документ применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов (приложение 5 к Приказу Минфина РФ № 173н[5]).

В бухгалтерском учете установка запасный частей на автомобиль взамен изношенных и списание последних отражается следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Документ-основание |

Пункт Инструкции № 157н |

|

Отражены в учете шины, аккумулятор, установленные на автомобиль взамен изношенных |

09 |

Требование-накладная (ф. 0315006), Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) |

349 |

|

|

Списаны использованные шины, аккумулятор |

09 |

Акт о списании материальных запасов (ф. 0504230), акт сдачи-приемки выполненных работ |

В заключение хотелось бы обратить внимание читателей на следующее. Батареи свинцовых аккумуляторов, целые или разломанные (AA170), относятся к отходам, содержащим металлы, и подлежат утилизации (Номенклатура отходов (в соответствии с резолюцией ОЭСР) «ГОСТ Р 53691-2009. Национальный стандарт Российской Федерации. Ресурсосбережение. Обращение с отходами. Паспорт отхода I – IV классов опасности. Основные требования» (утвержден и введен в действие Приказом Ростехрегулирования от 15.12.2009 № 1091-ст). Согласно ст. 1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Закон об отходах производства и потребления) под отходами производства и потребления понимаются остатки сырья, материалов, полуфабрикатов, иных изделий или продуктов, которые образовались в процессе производства или потребления, а также товары (продукция), утратившие свои потребительские свойства. Этим законом установлены требования и обязанности в сфере обращения с отходами производства и потребления, распространяющиеся как на хозяйствующих субъектов, в процессе деятельности которых образуются отходы, так и на лиц, осуществляющих деятельность в области обращения с отходами.

Следовательно, лицо, в результате производственной деятельности которого образуются отходы, обязано соблюдать требования Закона об отходах производства и потребления, а также экологические и санитарно-эпидемиологические требования, предусмотренные действующим законодательством.

Согласно ст. 22 Федерального закона от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» отходы производства и потребления подлежат сбору, использованию, обезвреживанию, транспортировке, хранению и захоронению, условия и способы которых должны быть безопасными для здоровья населения и среды обитания и которые должны осуществляться в соответствии с санитарными правилами и иными нормативными правовыми актами РФ.

Пунктом 3.7 Санитарно-эпидемиологических правил и нормативов СанПиН 2.1.7.1322-03, введенных в действие с 15.06.2003 Постановлением Главного государственного санитарного врача РФ от 30.04.2003 № 80, установлено, что при временном хранении отходов в нестационарных складах, на открытых площадках без тары (навалом, насыпью) или в негерметичной таре поверхность хранящихся насыпью отходов или открытых приемников-накопителей должна быть защищена от воздействия атмосферных осадков и ветров (укрытие брезентом, оборудование навесом и т. д.), по периметру площадки должны быть предусмотрены обваловка и обособленная сеть ливнестоков с автономными очистными сооружениями.

В силу п. 2 и 3 ст. 14 Закона об отходах производства и потребления хозяйствующие субъекты, в процессе деятельности которых образуются отходы I – IV классов опасности, обязаны подтвердить отнесение этих отходов к конкретному классу опасности в порядке, установленном федеральным органом исполнительной власти, осуществляющим государственное регулирование в области охраны окружающей среды. На отходы I – IV классов опасности составляется паспорт на основании данных о составе и свойствах этих отходов, оценки их опасности (Постановление Президиума ВАС РФ от 12.07.2011 № 709/11 № А32-10488/2010-58/157-58).

Статьей 8.2 КОАПРФ установлено, что несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления или иными опасными веществами влечет наложение административного штрафа на должностных лиц – от 10 000 до 30 000 руб.; на юридических лиц – от 100 000 до 250 000 руб. или административное приостановление деятельности на срок до 90 суток.

Таким образом, во избежание различных неприятных ситуаций рекомендуем сразу же передавать аккумуляторные батареи на утилизацию в специализированную организацию.

_____________________________

[1] Для прицепов устанавливаются нормы остаточной высоты рисунка протектора шин, аналогичные нормам для шин транспортных средств – тягачей.

[2] Например, как это сделано в Приказе ФСИН РФ от 18.04.2005 № 268 «Об утверждении нормативных сроков работы до капитального ремонта и списания автомобильной, дорожно-строительной техники и электротехнических средств, периодичности технического обслуживания автомобильного транспорта федерального бюджетного учреждения «Управление автотранспорта Федеральной службы исполнения наказаний» и порядка хранения и консервации автотранспортной техники, станочного и паркового оборудования».

[3] В настоящее время эксплуатируются три типа аккумуляторной батареи:

1. Моноблок с ячеистыми крышками и перемычками над крышками (старая конструкция).

2. Моноблок с общей крышкой и залитыми мастикой перемычками.

3. Моноблок (пластмассовый корпус) с общей крышкой – необслуживаемая АКБ.

[4] Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

[5] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Отдельные положения (в ред. Приказа Минфина России от 21.12.2022 N 192н) применяются по мере организационно-технической готовности, но не позднее 1 января 2026 года, а в части операций по казначейскому обслуживанию исполнения бюджетов федерального уровня — не позднее 1 января 2027 года.

Счет 09 «Запасные части к транспортным средствам, выданные

взамен изношенных»

КонсультантПлюс: примечание.

П. 349 (в ред. Приказа Минфина России от 21.12.2022 N 192н) применяется при ведении учета в части формирования показателей бухучета на 01.01.2023.

349. Счет предназначен для учета информации о материальных ценностях, выданных на транспортные средства взамен изношенных, в целях контроля за их использованием. Перечень материальных ценностей, информация о которых отражается на забалансовом счете (двигатели, аккумуляторы, шины и покрышки и т.п.), определяется учетной политикой учреждения на основании установленных норм расхода и (или) сроков службы ремонтно-эксплуатационных материалов и запасных частей.

Информация о материальных ценностях отражается на забалансовом в момент их выбытия с балансового счета в целях ремонта транспортных средств. Указанная информация сохраняется на забалансовом счете в течение всего периода их эксплуатации (использования) в составе транспортного средства.

Показатель забалансового счета уменьшается на основании акта приема-сдачи выполненных работ, подтверждающих замену соответствующих материальных ценностей в составе транспортного средства.

Показатель забалансового счета уменьшается при выбытии транспортного средства в объеме информации об установленных на него материальных ценностей.

(п. 349 в ред. Приказа Минфина России от 21.12.2022 N 192н)

(см. текст в предыдущей редакции)

350. Аналитический учет по счету ведется в Карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров при их наличии) и их количеству.

Аналитический учет по счету ведется в разрезе объектов транспортных средств, ответственных лиц, номенклатуры запасных частей (с указанием производственных номеров при их наличии).

(абзац введен Приказом Минфина России от 14.09.2020 N 198н)

Энциклопедия решений. Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных» (для бюджетной сферы)

Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных» (для госсектора)

ГАРАНТ:

Материал могут применять казенные, бюджетные и автономные учреждения, органы государственной власти (местного самоуправления) и другие организации госсектора

Аналитический учет по забалансовому счету 09 ведется в Карточке количественно-суммового учета (ф. 0504041) в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров при их наличии) и их количеству (п. 350 Инструкции N 157н).

Поступление запасных частей отражается на забалансовом счете 09 в момент их списания со счета 105 06 в целях ремонта транспортных средств. Далее учет запчастей на забалансовом счете 09 осуществляется в течение периода их эксплуатации (использования) в составе транспортного средства.

Списание материальных ценностей с забалансового учета осуществляется на основании Акта приема-сдачи выполненных работ, подтверждающих их замену.

Например, учетной политикой учреждения может быть предусмотрено оформление решения профильной комиссии о списании с учета пришедших в негодность комплектующих (аккумуляторов, шин) Актом о списании материальных запасов (ф. 0504230).

В момент, когда запасная часть снимается с эксплуатации (списывается), в Карточке (ф. 0504041) могут быть указаны:

— причина замены, определяемая комиссией;

— запись о дальнейшем направлении запасной части (в ремонт, на утилизацию).

Также в п. 349 Инструкции N 157н прямо предусмотрено, что при выбытии транспортного средства запасные части, установленные на нем и учитываемые на забалансовом счете, списываются с забалансового учета.

Пример

Со склада казенного учреждения выдан новый аккумулятор стоимостью 4 000 рублей для установки на автомобиль взамен пришедшего в негодность.

В бюджетном учете учреждения могут быть сделаны следующие бухгалтерские записи:

Источник

Акт списания запчастей на автомобиль

В компаниях, эксплуатирующих автомобили, часто проводят замену каких-либо их запчастей. Новые детали, потраченные на ремонт транспортного средства, необходимо списать. Для этого члены специальной комиссии составляют соответствующий акт. Какая информация должна быть в нем, разберемся в статье.

Общая информация

Актом подтверждается факт хозяйственной жизни компании. На основании акта на списание запчастей списывают с баланса запчасти, установленные в автомобиль во время ремонта. Такая бумага необходима, чтобы в случае претензий проверяющих органов доказать им, что средства израсходованы правомерно.

Для составления документа может созываться комиссия. Также это может сделать и один ответственный сотрудник, поскольку акт все равно будет утверждать руководитель. Тонкости операции списания и состав комиссии, если таковая планируется, нужно прописать в учетной политике организации.

Перед процедурой списания соблюдают такой порядок действий:

Таким образом, запчасти нужно оприходовать, зафиксировать их перемещение между подразделениями компании, затем списать их для ремонта автомобиля.

Для списания можно использовать унифицированные формы М-15 или М-11, однако они неточно отражают суть данного факта хозяйственной жизни.

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике.

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

В основной части указывают такие данные:

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.

Источник

Для чего нужен акт списания запчастей

Предприятия, использующие автомобили, регулярно осуществляют учет операций, отражающих оборот запчастей для них. При этом предполагается фиксация следующих основных операций с данными материалами:

Как учитывать запасные части, предназначенные для технического обслуживания и ремонта основных средств, при применении нового ФСБУ 26/2020, подробно разъяснили эксперты КонсультантПлюс. Посмотреть разъяснения можно бесплатно, получив пробный доступ к системе.

В каждом случае используются свои оправдательные документы. Если говорить о 3-й операции, то в качестве соответствующего документа многие фирмы задействуют самостоятельно разработанную форму акта списания запчастей на автомобиль, основной особенностью которого становится обоснование необходимости замены соответствующей запчасти.

Этот акт можно использовать в качестве альтернативы таким унифицированным бланкам, как накладная (составляется по форме М-15) или требование-накладная (составляется по форме М-11), которые не всегда отвечают специфике движения запчастей, принятой в организации при списании в ремонт.

М-11 и М-15 — унифицированные формы, отражающие отпуск ТМЦ со склада (Постановление Госкомстата РФ от 30.10.1997 № 71а). В то же время актом списания в ремонт можно оформить передачу ТМЦ не только со склада, но и между подразделениями фирмы.

О формах М-11 и М-15 читайте в статьях:

Если списали автомобиль, оставшиеся от него запчасти нужно оприходовать. Как правильно это сделать узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Акт на списание запчастей: структура документа

Акт, исходя из требований ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, должен включать:

Документ может подписываться:

Также свою подпись, подтверждающую корректность составления акта, может поставить на документе главный бухгалтер организации.

Форма акта о списании запчастей вводится в документооборот приказом руководителя компании.

О том, каким может быть документ на списание материалов в производство, читайте в материале «Акт списания — образец» .

Где можно скачать образец акта на списание запчастей

Загрузить вариант образца акта вы можете на нашем портале.

Если у вас есть доступ к КонсультантПлюс, узнайте как правильно отразить в учете ремонт транспортных средств в аренде. Если доступа нет, оформите пробный онлайн-доступ бесплатно.

Итоги

Списание запчастей на ремонт используемых автомобилей, как и любая процедура, подлежащая учету, требует оформления оправдательного документа. Таким документом может стать самостоятельно разработанная предприятием форма, такая как акт на списание запчастей.

Источник

Учет запасных частей к транспорту и применение забалансового счета 09 в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0

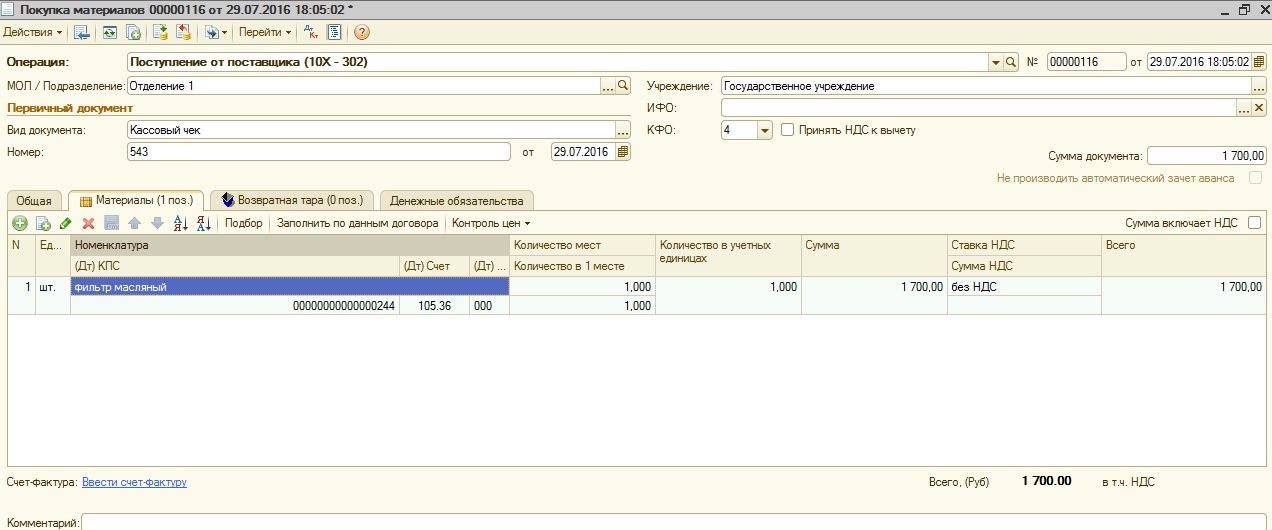

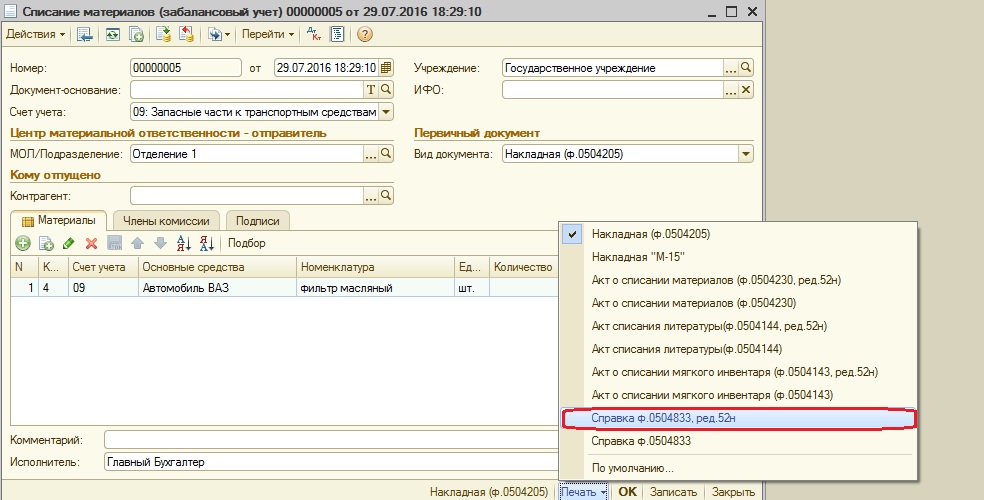

Учет запасных частей нередко вызывает вопросы у пользователей программ 1С. В этой статье я опишу пример отражения в 1С: Бухгалтерии государственного учреждения 8 ред. 1.0 покупки запасной части, установки ее на транспортное средство и списание с учета в результате выхода из строя.

Согласно п. 349 Инструкции № 157н, на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных (фильтры, аккумуляторы, шины, двигатели и т. п.) в целях контроля их использования.

Первый документ, который мы будем вносить в нашем примере, – это «Покупка материалов». Подробнее про учет материальных запасов можно почитать в статье Порядок заполнения документов по учету материалов в «1С: Бухгалтерия государственного учреждения 8 ред. 1.0»

Сначала запчасть ставится на учет на 105.00 счете и находится там до момента установки ее на транспортное средство.

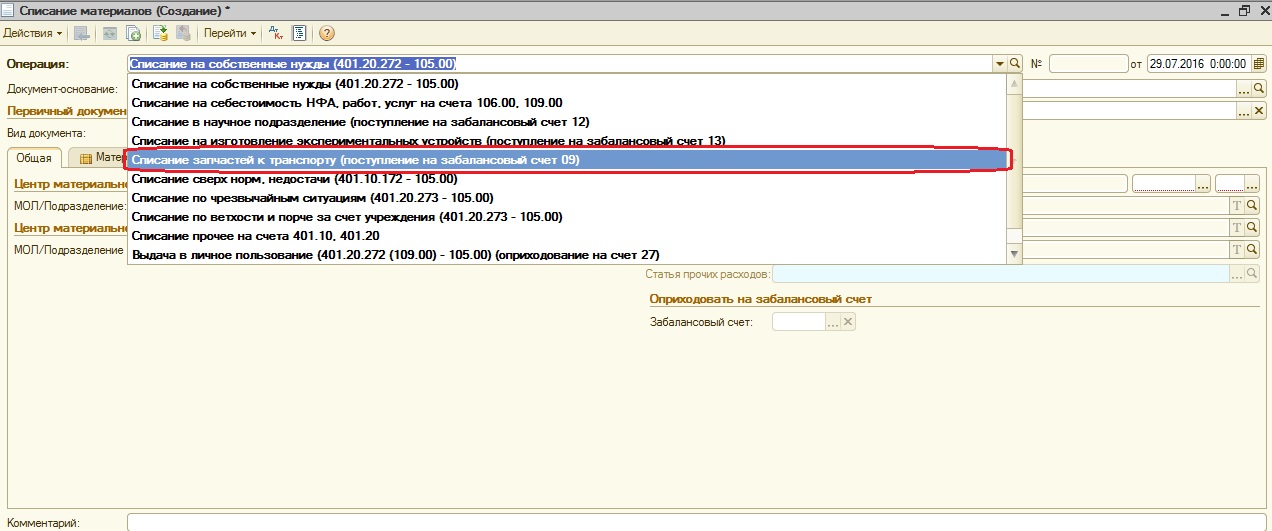

В момент установки этой запчасти на транспортное средство необходимо ввести документ «Списание материалов» с видом операции «Списание запчастей к транспорту (поступление на забалансовый счет 09)».

При установке запчастей мы их относим на 09 счет (запасные части к транспортным средствам, выданные взамен изношенных), и там они находятся до момента выхода из строя и списания с учета.

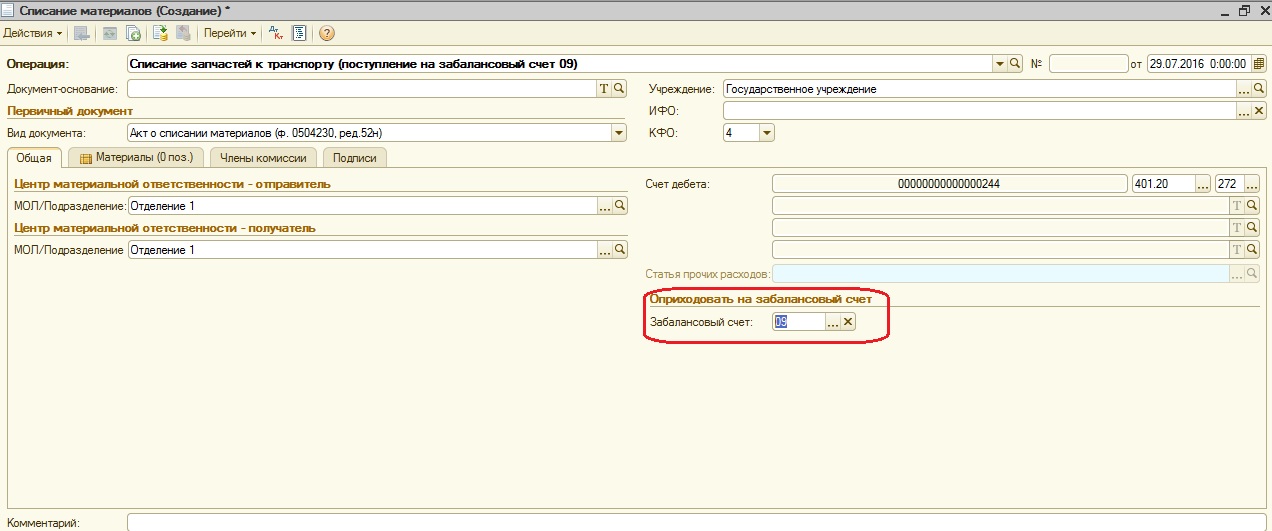

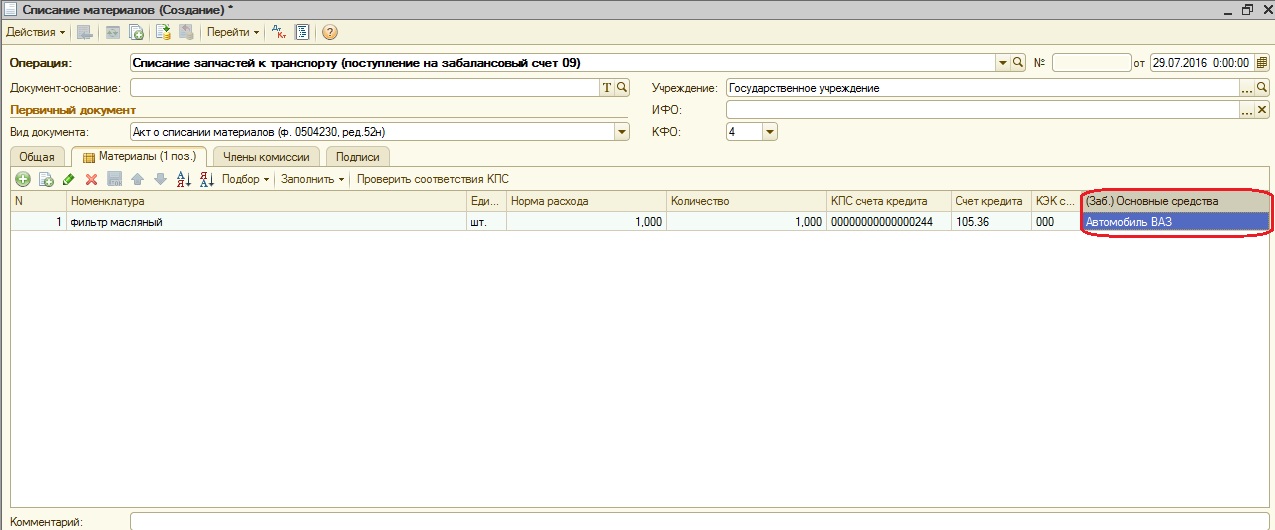

При списании указываем транспортное средство, на которое устанавливается запчасть.

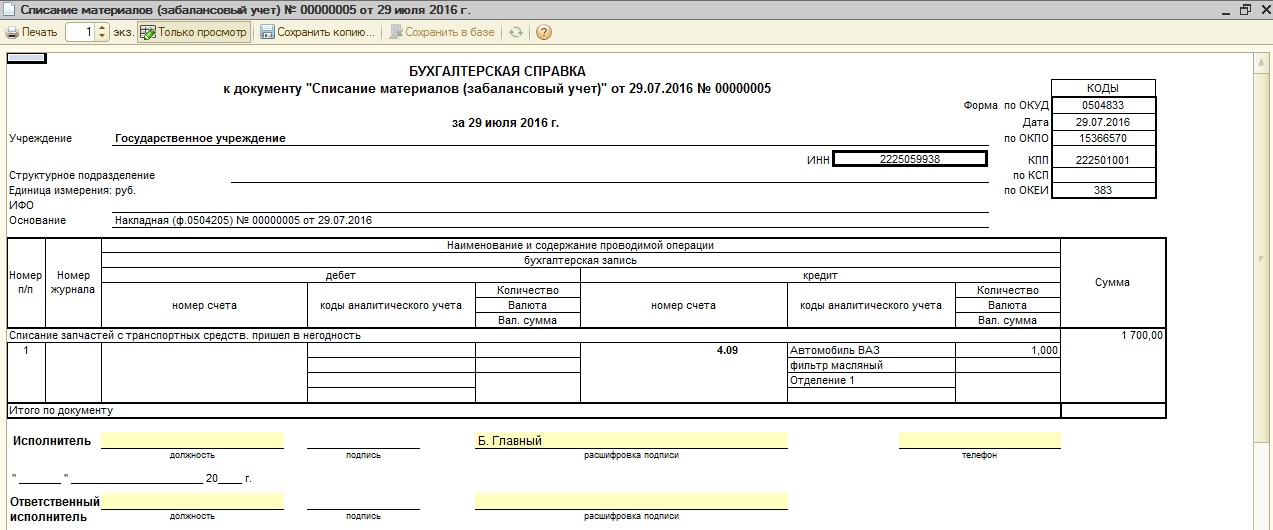

Проводки, сформированные документом «Списание материалов»:

После проведения этого документа сформировалась проводка по кредиту счета 09.

Проводка сформировалась односторонняя, т.к. 09 счет забалансовый.

Согласно п. 349 Инструкции № 157н, списание материальных ценностей с забалансового счета 09 осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Поэтому в качестве печатной формы к документу «Списание материалов (забалансовый учет)» можно сформировать Справку (ф. 0504833).

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Учет расходов на содержание автотранспортных средств

Автор: Заболонкова О., эксперт информационно-справочной системы «Аюдар Инфо»

В консультации рассмотрим особенности бюджетного учета чаще всего возникающих расходов, связанных с содержанием автотранспортных средств, например расходов на ремонт, техобслуживание и т.д.

Приобретение и учет запасных частей

Согласно п. 118 Инструкции № 157н, п. 21 Инструкции № 162н запасные части, предназначенные для ремонта и замены изношенных частей в транспортных средствах, учитываются в составе материальных запасов на счете 10536000 «Прочие материальные запасы – иное движимое имущество учреждения».

Расходы на их приобретение отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 11.4.6 Порядка № 209н).

Для учета материальных ценностей, выданных на транспортные средства взамен изношенных, в целях контроля за их использованием применяется забалансовый счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Перечень материальных ценностей, учитываемых на этом счете (например, двигатели, аккумуляторы, шины и покрышки и т. п.), устанавливается учетной политикой учреждения (п. 349 Инструкции № 157н).

Материальные ценности отражаются на забалансовом счете в момент их выбытия с балансового счета в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортных средств.

Выбытие материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

При выбытии транспортного средства запасные части, установленные на нем и учитываемые на забалансовом счете, списываются с забалансового учета.

Аналитический учет по забалансовому счету 09 ведется в карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров – при их наличии) и их количеству.

В бюджетном учете операции по учету запасных частей отражаются проводками (п. 23, 26 Инструкции № 162н):

Содержание операции

Дебет

Кредит

Приняты к учету запасные части по фактической стоимости (без дополнительных затрат, в рамках одного договора)

1 302 34 73х*

1 208 34 667

Приняты к учету запасные части по стоимости, сформированной при их приобретении (в том числе по нескольким договорам)

Получены запасные части по централизованному снабжению

Приняты к учету запасные части, полученные после ликвидации основного средства и оставшиеся в распоряжении учреждения

Приняты к учету запасные части, оставшиеся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, в том числе демонтажа объектов нефинансовых активов

Списаны с балансового учета выданные запасные части

Приняты на забалансовый учет выданные запасные части

Списаны с забалансового учета запасные части после их замены

*По соответствующей подстатье КОСГУ.

Ремонт автомобиля

Если учреждение осуществляет ремонт не собственными силами, в этом случае расходы учреждения на оплату услуг по ремонту автомобиля отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 10.2.5 Порядка № 209н).

В силу производственной необходимости работник казенного учреждения вынужден был за свой счет оплатить ремонт служебного автомобиля, согласовав его с работодателем. Стоимость работ составила 2 000 руб. Расходы на ремонт возмещены работнику путем перечисления денежных средств на его карту. Согласно учетной политике учреждения в случае возмещения произведенных работником расходов без предварительного получения денежных средств под отчет применяется счет 208 00 000*. Данные условные.

В учете необходимо сделать проводки (п. 84, 111 Инструкции № 162н):

Содержание операции

Дебет

Кредит

Сумма, руб.

Приняты к учету расходы на ремонт автомобиля

Перечислены работнику денежные средства для возмещения ему расходов на ремонт автомобиля

* По мнению Минфина, выраженному в Письме от 30.09.2011 № 02-06-05/4406, согласно общим принципам методологии бюджетного учета, а также с учетом того, что получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него ЛБО (бюджетных ассигнований), корректно будет принять к учету обязательство учреждения в сумме расходов, произведенных сотрудником, не получившим предварительно денежных средств под отчет, как денежное обязательство учреждения с отражением на соответствующих счетах аналитического учета счетов 0 208 00 000 «Расчеты с подотчетными лицами» и 0 502 00 000 «Принятые обязательства». Но и отражение на соответствующем счете аналитического учета счета 302 00 000 «Расчеты по принятым обязательствам» обязательств учреждения перед своими сотрудниками в таком случае не является нарушением порядка ведения бюджетного учета (Письмо Минфина РФ от 26.04.2019 № 02-06-10/30972).

Автомобильные аптечки

Автомобильные аптечки относятся к лекарственным средствам и материалам, применяемым в медицинских целях (Общероссийский классификатор продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008), утвержденный Приказом Росстандарта от 31.01.2014 № 14-ст).

Исходя из этого определения, расходы на приобретение автомобильных аптечек необходимо отражать по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 11.4.1 Порядка № 209н, Письмо Минфина РФ от 15.03.2019 № 02-05-10/17875).

Таким образом, в бюджетном учете автомобильные аптечки отражаются в составе материальных запасов на счете 0 105 31 000 «Медикаменты и перевязочные средства – иное движимое имущество учреждения» (п. 117, 118 Инструкции № 157н, п. 21 Инструкции № 162н).

К сведению: подготовлен проект приказа Минздрава РФ «Об утверждении требований к комплектации аптечки для оказания первой помощи пострадавшим в дорожно-транспортных происшествиях (автомобильной)», согласно которому с 1 января 2021 года устанавливается новое наполнение аптечки для водителей. Например, планируется убрать из аптечки бинты малых размеров (5 м х 5 см и 5 м х 7 см), стерильные бинты различных размеров и стерильный перевязочный пакет, бактерицидные лейкопластыри. Предполагается добавить в аптечку дополнительную упаковку стерильных салфеток и нестерильные бинты больших размеров, две нестерильные медицинские маски. Рулонный лейкопластырь размерами не менее 1 х 250 см будет заменен на более широкий (не менее 2 х 500 см). Предусматривается, что аптечки первой помощи (автомобильные), произведенные до 1 января 2021 года, будут действительны в течение срока их годности, но не позднее 31 декабря 2024 года.

Автомобильные огнетушители

Огнетушители – это первичное средство для тушения пожаров. Они могут быть перезаряжаемыми или разовыми. Например, срок службы перезаряжаемого огнетушителя с металлическим корпусом – не менее 10 лет. Срок службы огнетушителя разового пользования определяется техническими документами на огнетушитель (п. 5.53 ГОСТ Р 51057-2001, принят и введен в действие Постановлением Госстандарта РФ от 25.10.2001 № 435-ст).

Следовательно, огнетушитель в зависимости от срока службы можно учитывать в составе как основных средств, так и материальных запасов.

Основное средство.

Если срок службы огнетушителя составляет больше 12 месяцев, его учитывают в составе основных средств (п. 7 СГС «Основные средства»). Расходы на его приобретение следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 310 «Увеличение стоимости основных средств» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 11.1 Порядка № 209н).

В ОКОФ (Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст) огнетушители включены в группу «Машины и оборудование общего назначения прочие, не включенные в другие группировки» по коду 330.28.29.22.110.

Для их учета можно применять счет 0 101 34 000 «Машины и оборудование – иное движимое имущество учреждения» (п. 4, 5 Инструкции № 162н).

Огнетушители стоимостью до 10 000 руб. при передаче в эксплуатацию отражаются на забалансовом счете 21 «Основные средства в эксплуатации», и на них не нужно начислять амортизацию (п. 373 Инструкции № 157н, п. 39 СГС «Основные средства»).

Напомним, на забалансовом счете 21 объект отражается на основании первичного документа, подтверждающего его ввод (передачу) в эксплуатацию, в условной оценке «один объект – 1 руб.», в случае утверждения учреждением в рамках формирования учетной политики иного порядка – по балансовой стоимости введенного в эксплуатацию объекта.

Внутреннее перемещение огнетушителей в учреждении отражается на забалансовом счете на основании оправдательных первичных документов путем изменения материально ответственного лица и (или) места хранения.

Выбытие огнетушителей с забалансового учета производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой они ранее были приняты к забалансовому учету.

Аналитический учет ведется в карточке количественно-суммового учета материальных ценностей.

Обратите внимание: расходы на перезарядку (зарядку) огнетушителей относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ (п. 10.2.5 Порядка № 209н).

Материальный запас.

Если срок службы огнетушителя составляет менее года, его можно учитывать в составе материальных запасов (п. 7 СГС «Запасы»). В этом случае расходы на его приобретение отражаются по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ (п. 11.4.6 Порядка № 209н) и КВР 244 «Прочая закупка товаров, работ и услуг». Счет учета – 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 21 Инструкции № 162н).

Коврики, чехлы

Расходы на приобретение автомобильных ковриков и чехлов отражаются по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ (п. 11.4.6 Порядка № 209н), КВР 244 «Прочая закупка товаров, работ и услуг» (п. 48.2.4.4 Порядка № 85н).

Установка сигнализации

Если и приобретение оборудования (сигнализации), и его установка оформлены одним договором, оплата таких услуг отражается по подстатье 226 «Прочие работы, услуги» (п. 10.2.6 Порядка № 209н).

В случае приобретения сигнализации по отдельному договору оплата ее стоимости отражается по подстатье 346 «Увеличение стоимости прочих материальных запасов», а установка – по подстатье 226 «Прочие работы, услуги» КОСГУ.

В обоих случаях применяется КВР 244 «Прочая закупка товаров, работ и услуг».

Прочие расходы

Госпошлина при регистрации автомобиля.

Размеры государственной пошлины за государственную регистрацию транспортных средств и совершение иных регистрационных действий предусмотрены пп. 36 – 46 п. 1 ст. 333.33 НК РФ.

Согласно пп. 4 п. 1 ст. 333.35 НК РФ от уплаты государственной пошлины освобождаются федеральные органы государственной власти, органы государственной власти субъектов РФ и органы местного самоуправления при их обращении за совершением юридически значимых действий, установленных гл. 25.3 «Государственная пошлина» НК РФ.

Положение указанной нормы НК РФ распространяется на органы, входящие в структуру органов государственной власти или местного самоуправления, и означает освобождение их от уплаты государственной пошлины за совершение любых юридически значимых действий.

Структура федеральных органов исполнительной власти утверждена Указом Президента РФ от 21.01.2020 № 21. Согласно этому документу учреждения, подведомственные федеральным органам исполнительной власти, не относятся к федеральным органам исполнительной власти.

В соответствии с законодательством РФ федеральные органы государственной власти осуществляют деятельность непосредственно и (или) через свои территориальные органы.

В ведении федерального органа исполнительной власти могут находиться научные, образовательные и иные организации.

По мнению Минфина, положение пп. 4 п. 1 ст. 333.35 НК РФ на такие подведомственные учреждения и организации не распространяется (Письмо от 03.07.2020 № 03-05-05-03/57683).

Учреждения, которые должны уплачивать госпошлину при регистрации автомобиля, отражают такие расходы по подстатье 291 «Налоги, пошлины и сборы» КОСГУ и КВР 852 «Уплата прочих налогов, сборов» (п. 10.9.1 Порядка № 209н, п. 48.8.5.2 Порядка № 85н).

Обслуживание автомобиля.

Расходы учреждения на оплату услуг по техническому осмотру, шиномонтажу, балансировке колес, мойке автомобиля отражаются по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ и КВР 244 «Прочая закупка товаров, работ и услуг» (п. 10.2.5 Порядка № 209н, п. 48.2.4.4 Порядка № 85н).

Источник